会社員であれば、転職で今の仕事を辞める時、定年になって退職する時など、『退職金』というお金をほとんどの人がもらえることでしょう。

大企業にお勤めであれば、退職金に関する規約などが決まっており、おおよそ退職金をいくらぐらいもらえるのかは、予めわかると思います。

ある程度まとまったお金が入る退職金ですが、このお金は『退職所得』といって所得税の課税対象となっています。

この退職金は、長年の勤労に対する報償的給与として一時に支払われるものであることなどから、退職所得控除を設けたり、他の所得と分離して課税されるなど、税負担が軽くなるよう配慮されています。

国税庁のサイトより引用

上記の国税庁の説明を読んでいただけるとわかるように、「課税はするけどできる限り控除してあげるよ!」ってことなんですよね。

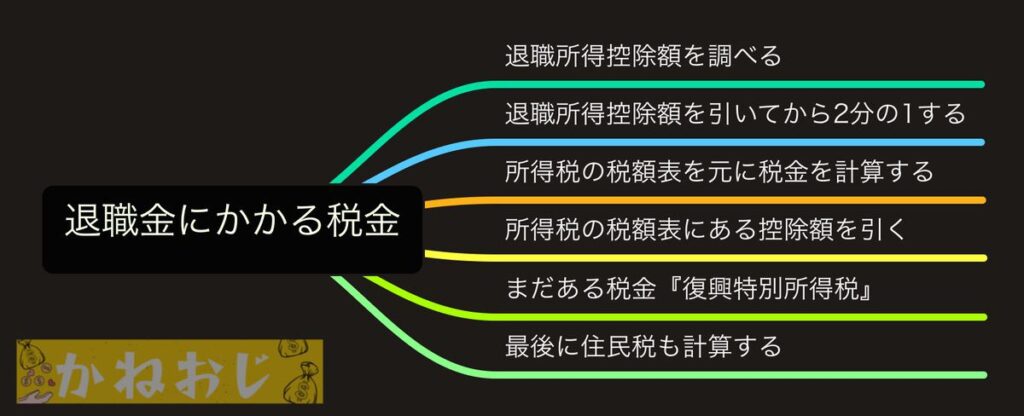

そこで今回は退職金に対して、どういった控除があり、どうのように計算するのかをご説明しますね。

今すぐに必要な情報ではないかもしれませんが、頭の片隅にでも覚えておいて下さい。

- 勤続年数に応じて控除額が決まる

- 税率は超過累進税率なので、退職金の金額によって税率も変わるが、控除額も変わる

- 住民税も課税されるのでご注意を

『退職金にかかる税金』ってどうやって計算するの?

退職金にかかる税金の計算

勤続年数30年で、退職金3,000万円を受け取ったAさんを例に、退職金にかかる税金を計算してみましょう!

退職所得控除額は、勤続年数によって変わってきます。

- 勤続年数20年以下の場合 → 40万円×勤続年数 = 控除額

- 勤続年数20年以上の場合 → 800万円+70万円 ×(勤続年数-20年) = 控除額

勤続年数20年以上で控除される800万円とは、40万円×20年ということです。

さらに障害者になったことで退職した場合には、退職所得控除額に100万円を加算することができます。

Aさんは勤続年数30年ということなので、計算式は「800万円+70万円×(30年-20年)」となり、1,500万円が退職所得控除額となります。

課税対象となる退職所得金額は、退職金から退職所得控除額を引いて終わりではなく、さらにそこから2分の1をした金額となります。

ただし!勤続年数が5年以下の場合は、退職所得控除額を控除する残高の300万円を超える部分については、2分の1をすることができませんので要注意です!!

Aさんの退職所得控除額は1,500万円でしたので、退職金3,000万円から1,500万円を引いてそこから2分の1するため、750万円が課税対象となる退職所得金額となります。

下記にある『令和4年分所得税の税額表』を参考に、税金を計算してみます。

Aさんの課税対象となる退職所得金額は750万円でしたので、上から4つ目の「6,950,000円から8,999,000円まで」に該当するため、税率は23%となります。

そのため計算式は「750万円×23%=1,725,000円」となります。

Aさんの所得税が1,725,000円と計算されましたが、そこからさらに控除額として636,000円を引くことができます。

計算式は「1,725,000円-636,000円=1,089,000円」となります。

つまり、Aさんの退職金に課税される金額は「1,089,000円」ということになります。

ここまでの計算をまとめると、Aさんは退職金を3,000万円もらって、退職所得税1,089,000円を引いた、28,911,000円が手元に残るように見えるのですが。。。まだ続きます。

令和5年3月の現在では、『復興特別所得税』という税金を支払うこととなっています。

『復興特別所得税』は「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」で、令和19年12月31日までの所得に対して課税されます。

税率は課税対象の所得に対して、2.1%となっています。

そのためAさんの場合では「1,089,000円×2.1%=22,869円」となります。

ここまでをまとめると、Aさんの退職金3,000万円に対して、退職所得税が1,089,000円で、復興特別所得税が22,869円なので、手元には28,888,131円が残ることになるのですが。。。後少し!!

退職金には退職所得税と復興特別所得税、そして最後に住民税も課せられます。

個人住民税には、所得に応じた負担を求める「所得割」と、所得にかかわらず定額の負担を求める「均等割」があります。

ここでは詳細な説明を割愛させていただき、所得割では所得に対して一律で10%、均等割は5,000円と覚えておいて下さい。(詳しく知りたい方は下記総務省のサイトをご覧下さい)

Aさんの課税対象となる退職所得金額は750万円でしたので、「750万円×10%=75万円」が所得割、そして均等割の5,000円と合わせて、755,000円が住民税として課税されます。

3,000万円の退職金をもらったAさんは、退職所得税(復興特別所得税を含む)として1,111,869円、そして住民税の755,000円を支払い、手元には28,133,131円が残ることになります。

7つの工程を経ましたが、これで退職金にかかる税金の金額がわかりましたね。

令和4年分所得税の税額表

| 課税退職所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から 1,949,000円まで | 5% | 0円 |

| 1,950,000円から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

まとめ

せっかくもらった退職金ですが、やはりこのお金にも課税されてしまいます。

しかし日本で暮らしていくために必要なお金なので、致し方ありませんね。

無駄に多くの税金を払わないために、これからも一緒にお金の勉強をしていきましょう!

最後までお読みいただきまして、誠にありがとうございました。