日本では『預金保険制度』という制度があるのをご存知ですか?

「ペイオフ」って言葉の方が聞き慣れているかもしれませんが、「ペイオフ」は『預金保険制度』による預金保護の方法の一つで、預金者に保険金を預金保険機構から直接支払う方法です。※1

※1 預金保険制度による預金保護の方法には2つあり、一つがペイオフ(保険金支払い方式)で、もう一つが資金援助方式です。詳しく知りたい方は金融庁が出しているこちら(預金保険制度(ペイオフとは?)のPDFをご覧下さい。

金融庁のサイトでは『預金保険制度』について下記のように書かれています。

預金保険制度は、万が一金融機関が破綻した場合に、預金者等の保護や資金決済の履行の確保を図ることによって、信用秩序を維持することを目的としています。

金融庁より引用

これは「あなたが銀行に預けたお金は保護されますから安心して下さい」ってことです。

でも銀行に預けた全てのお金が保護されるわけではありません。

だから最悪の場合には、銀行に預けたお金が無くなってしまうかも?!

そんなつまらない心配をしないためにも、今回は『預金保険制度』で保護されるお金、保護されないお金についてご説明しますので、しっかり覚えておいて下さい。

『預金保険制度』についてしっかり理解して、自分の資産を鉄壁のガードで守ろう!

目次

預金保険制度について

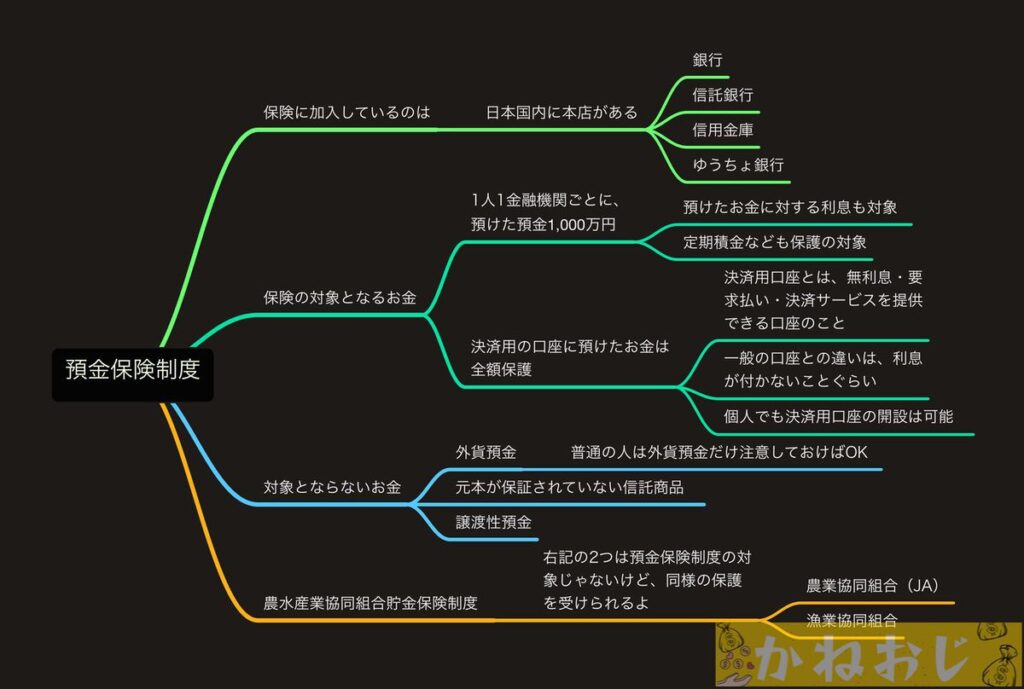

預金保険制度とは

『預金保険制度』とは金融機関が破綻した(銀行がつぶれてしまった)場合に、預けていたお金(以下、預金)のうち一定のものを保護するために設けられた制度です。

”預金保険”と名前がついていますが、預けている人が行う手続きは特にありません。

しかし加盟しているのは日本国内に本店がある銀行、信託銀行、信用金庫、ゆうちょ銀行などで、アメリカに本店があるシティバンクなどは加盟していないので要注意です。

農業協同組合(JA)、漁業協同組合は『預金保険制度』に加入していませんが、『農水産業協同組合貯金保険制度』という同じような制度があって預金が保護されています。

保護の対象となる預金(お金)は?

保護の対象となる預金は、1人1金融機関ごとに1,000万円と、その預金に対する利息です。

一つの銀行で2つの口座を持っていたとしたら、合わせて1,000万円までしか保護されないので、多額の預金がある人は注意して下さい。

ゆうちょ銀行は預け入れの上限が1,300万円と決まっていますが、それでも保護されるのは1,000万円までなので、こちらもちょっと注意が必要ですね。

今のぼくには縁のない話ですが、1,000万円以上の預金のある人は、一つの銀行にまとめて預金するのではなく、二つの銀行に分けて預け入れるというのも、自分の資産を守るために有効な方法だと思います。

その他に金融機関では「決済用の口座」というものが存在し、決済用の口座の預金は全額が保護されます。

決済用の口座とは、無利息・要求払い・決済サービスを提供できる口座のことで、「当座預金」などが該当します。

現在は低金利が続いているので、普通口座ではなく決済用の口座にして預金するのも、資産を守るために有効な方法の一つですね。

保護してもらえない預金(お金)は?

保護されない預金の代表は「外貨預金」です。

外貨預金は国内の銀行を通じて預金したとしても、保護の対象とはなりません。

しかし保護されない外貨預金ですが、金融機関が破綻したとしても全額がなくなってしまうわけではなく、破綻した金融機関の財務状況に応じた額は戻ってきます。

他にも保護されない預金には、「元本が保証されていない信託商品」や「譲渡性預金」などありますが、ただお金を預けているだけの人にはあまり関係ないので大丈夫です。

まとめ

「銀行が破綻なんてするわけないでしょ!」と思いたいところですが、2010年には日本振興銀行が経営破綻して、預金保険制度のペイオフ(預金者に保険金を預金保険機構から直接支払う方法)が発動されました。

今の世の中は何が起こるかわかりません。

これをやっておけば大丈夫!という鉄壁ガードはありません!

だからこそしっかりお金の勉強をして、自分の資産を自分で守っていく必要があります。

これからも一緒にお金の勉強をしていきましょう!

最後までお読みいただきまして、誠にありがとうございました。