今年(2023年)の1月にFP(ファイナンシャル・プランナー)2級の試験を受け、3月に合格発表があり、晴れてFP2級となったぼくがよく聞かれることがあります。

それは「FP2級の資格で何をやれるの?」です。

「保育士資格」を取得すれば、保育士になれる。「宅地建物取引士資格」を取得すれば、不動産売買の契約書を交わすことができる。「建築士資格」を取得すれば、建築物の設計を行える。など、資格を取得することでできる仕事があります。

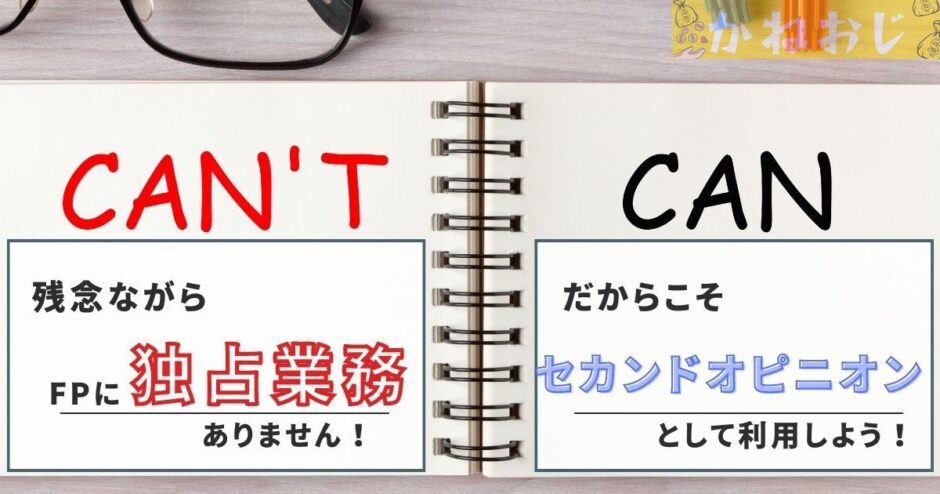

しかしFPは国家資格であるのに独占業務がなく、資格を持っていることでできるようになる仕事がありません。

これには残念極まりないところではあるのですが、そんな独占業務のないFPだからこそやれる仕事があると、ぼくは考えています。

それが『お金のセカンドオピニオン』です。

今回はちょっとお金の雑学的な話として、ぼくの考えるFPについてご説明します。

・資格を取得することでやれる独占業務がない

・お金のセカンドオピニオンとして利用することが最適

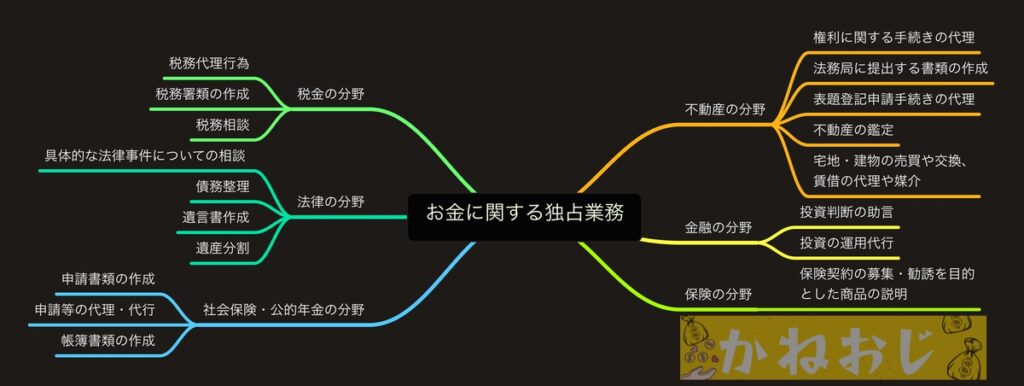

お金に関係する独占業務

FPはお金の専門家と呼ばれることもありますが、FPの資格ではやれないお金に関する業務があります。

まずはそれらをお伝えします。

税金の分野

お金の計画を立てる上で、欠かすことのできない分野に『税金』のことがあげられます。

「この場合の贈与税はいくらぐらいになるのか?」「相続税を節税するにはどうしたらいいか?」といったように、税金のことでも一般的な計算はFPでも行い、ご説明差し上げることはできます。

しかし、「税務代理行為」「税務書類の作成」「税務相談」は税理士法という法律によって、税理士資格を持っていないとできない独占業務となっています。

最後の「税務相談」は個別に詳細な税金額を計算することを指しており、これによってFPは個別具体的な計算結果をお伝えすることができず、あくまで一般的な計算結果をお伝えすることになります。

法律の分野

お金の相談を受ける中で、そこそこに多いのが『相続』についてです。

「親の遺産相続で自分がどれだけもらえるのか?」「遺言書の作成はどうやったらいいのか?」など、一般の人で相続に”慣れている”人というのはほとんどいないので、誰かに相談したくなることだと思います。

こんな時にFPとしては、「あなたの相続分がどのぐらいなのか」「相続時にどういった権利を主張できるのか」「できる限り円満な相続をするための方法など」をお伝えすることができます。

しかし、「具体的な法律事件についての相談」や「債務整理」「遺言書作成」「遺産分割」の個別具体的な相談というのは、弁護士法によって弁護士資格が必要とされており、FP資格では行えません。

あくまで一般的な相談のみに限られてしまうということです。

社会保険・公的年金の分野

公的年金に関しても、これから受給しようとする人にとってはわからないことが多く、相談したい内容だと思います。

また社会保険に関しても同様に、社会保険でどういった補償を受けられるのか、どこに補償申請をしたら良いのかも、いざという時に相談できる人がいれば助かるものです。

FPは公的年金額の計算・受け取り方法、社会保険の補償内容などについてしっかり学んでおりますので、一般的な例を元にご説明差し上げることができます。

しかし、「申請書類の作成」「申請等の代理・代行」「帳簿書類の作成」などは社会保険労務士法によって、社会保険労務士の資格取得者でなければ行うことができません。

不動産の分野

ライフプラン(人生設計)を考える時に、住宅の問題も欠かすことができません。

また、相続税を計算する時には相続する土地の資産価値を知ることも必要となってきます。

FPとしては、不動産に関するルールについても学んでいるため、状況に応じたルールの説明をして差し上げることはできます。

しかし不動産の「権利に関する手続きの代理」「法務局に提出する書類の作成」は司法書士の独占業務となっており、不動産の「表題登記申請手続きの代理」等は土地家屋調査士の独占業務、「不動産の鑑定」は不動産鑑定士の独占業務、「宅地・建物の売買や交換、賃借の代理や媒介」などは宅地建物取引士の免許が必要となります。

不動産に関しては独占業務も、資格・免許が必要な内容も多いため、FPとしてはお客様の状況に応じて、どこの誰に相談・依頼をしたらいいのかをお伝えすることができます。

金融の分野

金融資産の運用設計を行う上で、どんな金融商品にどんなタイミングでどのように投資したらいいのか?を相談したくなることがあると思います。

FPは金融商品の仕組みや経済情勢における指標などについて学んでおり、金融資産についての資産設計を行うことはできます。

しかし、「投資判断の助言」「投資の運用代行」に関しては、金融商品取引業者としての登録をしていないFPは行うことができません。

ブログやセミナーなどで、ある金融商品に対して「ぼくはこのように分析をして、このように投資するのが良いと思います。」と言った感じで、不特定多数の人に自分の考えを伝えることは可能ですが、個別に「この商品にこうやって投資するといいですよ!」といったアドバイスは行えないのです。

保険の分野

最後は保険の分野です。

保険も死亡保険や医療保険、がん保険、学資保険などの生命保険から、自動車保険、旅行保険、火災保険などの損害保険など、ビックリするぐらいたくさんの種類のある保険ですが、ここにも保険業法という法律が存在します。

FPはそれぞれの保険について、保障額や保険商品の内容についてご説明差し上げることはできます。

しかし保険募集人の登録をしていないFPは、「保険契約の募集・勧誘を目的とした商品の説明」を行うことはできません。

つまり「この保険は素晴らしいですよ!」とお伝えすることはできても、保険の加入に関しては保険屋さんへ行って下さいとなってしまいます。

FPは『お金のセカンドオピニオン』として使え!

『セカンドオピニオン』という言葉をご存知ですか?

セカンドオピニオン(英: Second opinion)とは、よりよい決断をするために、当事者以外の専門的な知識を持った第三者に求める「意見」、または「意見を求める行為」のことである。

Wikipediaより引用

セカンドオピニオンとは医療の分野においてよく使われている言葉で、自分の病気に対して1人以上の医師の診断を受けたりすることを言います。

ぼくはこの「セカンドオピニオン」という言葉が、お金の分野でも日常的に使われるようになることを願っており、FPという資格保持者がまさにこの「セカンドオピニオン」としての役割を持っていると考えています。

例えば保険の相談に行って、担当者に加入を勧められた保険が本当に自分に合った保険なのか、普通の人ではなかなか判断するのが難しいと思います。

そんな時こそFPに相談し、「この保険はあなたにとって最適な保険だと思いますよ。」と言ってもらえれば、その保険にも安心して加入できるはずです。

保険以外でも、不動産売買に関する相談、贈与・相続に関する相談、金融商品に関する相談などなど、FPに相談できることはたくさんあります。

「銀行員に投資信託を勧められたんだけど、これはどういった仕組みなの?」なんて質問もFPならしっかりお答えできるはずです。

まとめ

独占業務をもつ資格保持者の言うことが、必ずしも正しいとは限りません。

それぞれの立場で、それぞれの利権もあり、コンプライアンス遵守の上で、可能な限りの営業をしてくることでしょう。

またそれも悪いことではないと思いますが、やはり中には利益を重視し、あなたにとって最適な提案をしてくれない人もいることでしょう。

そんな不安を抱いた時には、一度FPに相談してみて下さい。

独占業務がないが故に、幅広い知識を持って対応してくれることでしょう。

もちろんぼくにも遠慮なく相談して下さいね。

FPをセカンドオピニオンとして利用しつつ、さらにお金の勉強もしていきましょう!

最後までお読みいただきまして、誠にありがとうございました。