いきなりですが質問です。

あなたは自分がどんな保険に加入していて、どんな保障を受けられるのか、すぐに答えることができますか?

この質問の意図は、「あなたが無駄な保険に加入しているのではないか?」と思ったからです。

自分も以前はそうでしたが、保険って親や知り合いに勧められて、なんとなく加入している人って多いんですよね。

だから養うべき家族(子供や定年後の親など)のいない人が死亡保険金3,000万円の生命保険に入っていたり、「昔から加入しているから」という理由だけで、保証内容もよく理解しないままに保険を自動更新させていたりという話を聞きます。

そこで今回はまず保険にどんな種類があって、どんな目的の保険なのかをお伝えしますので、ご自分の加入している保険について少しでも理解していただけたらと思います。

自分が加入している保険の内容をしっかり把握し、無駄な支出を減らそう!

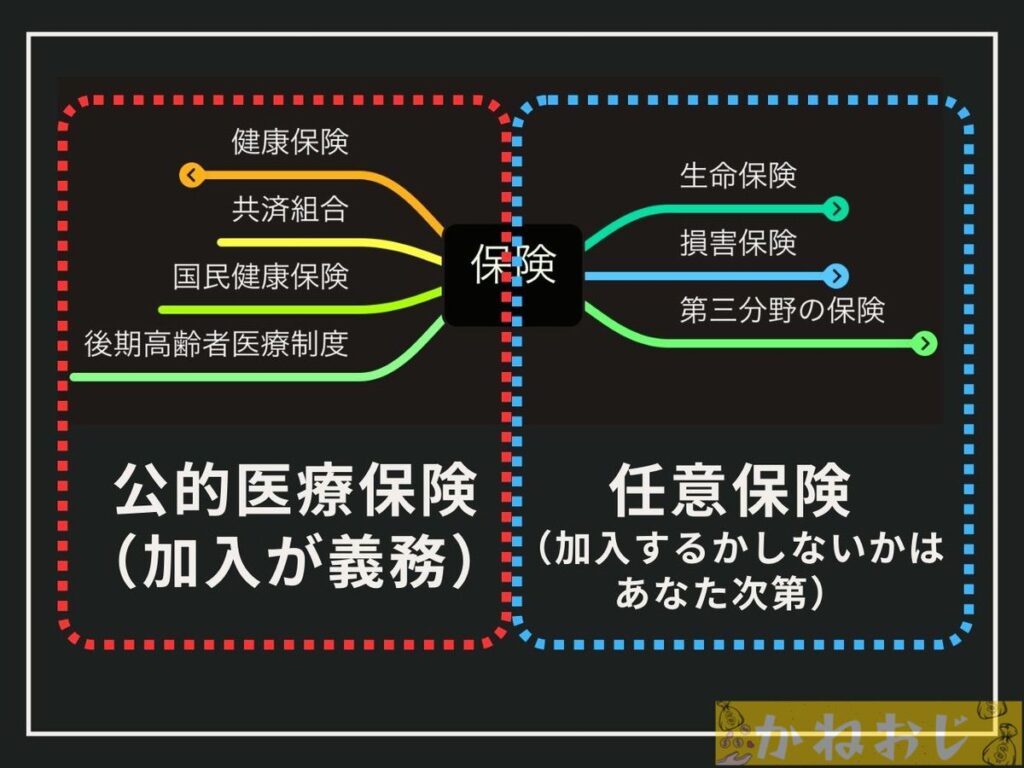

公的医療保険と任意保険

保険と一言で言っても、加入が義務付けられている公的医療保険と、任意で加入できる任意保険の大きく2つに分けられます。

公的医療保険の内容についても今後説明していきますが、今回は自分で加入することも解約することも決められる任意保険をメインに説明していきます。

公的医療保険の内容をしっかり把握して、任意保険の保障内容を検討するってことも大切ですが、まずは自分が加入している任意保険がどんな内容なのかをしっかり把握しておきましょう。

任意保険は大きく3つに分類される

任意保険は大きく3つ「生命保険」「損害保険」「第三分野の保険」に分けることができますので、それぞれ詳しく説明していきます。

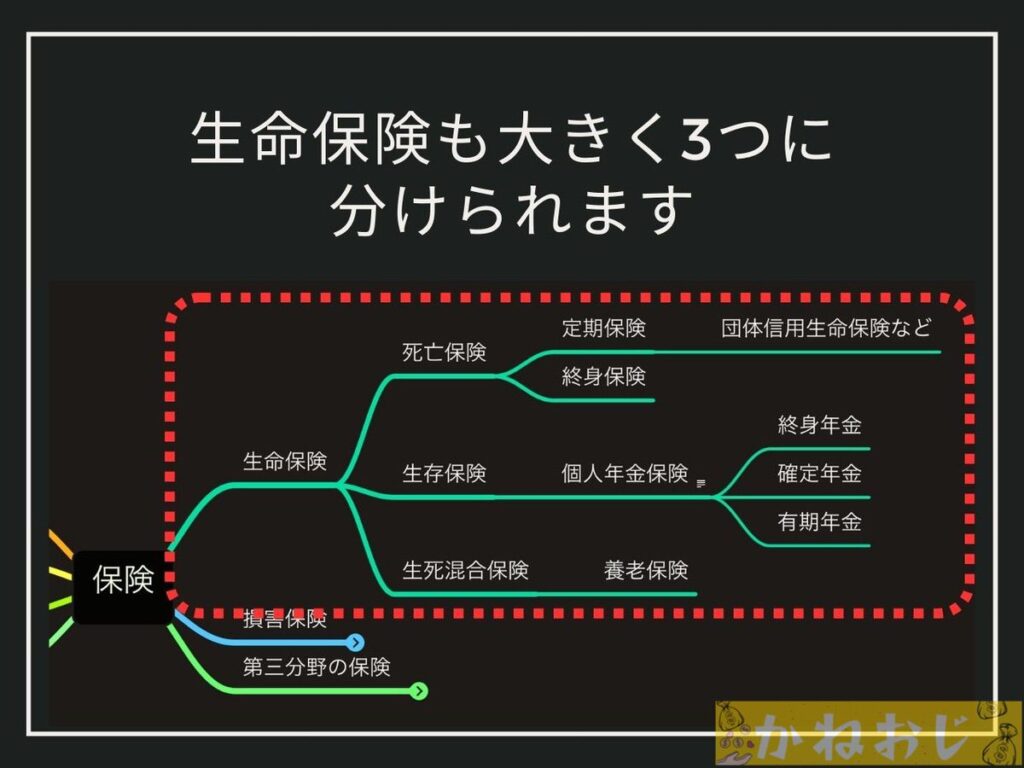

生命保険

大きく3つに分けられた任意保険の中の生命保険も、「死亡保険」「生存保険」「生死混合保険」の3つに分けられます。

死亡保険

その名の通りで、死亡した時にお金が保険金受取人に支払われます。

- 決めた期間だけを保障してくれるのが『定期保険』

- 死ぬまで保障してくれるのが『終身保険』

死亡保険には上記2種類があり、当然ですが、決められた期間だけを保障してくれる『定期保険』よりも、死ぬまで保障してくれる『終身保険』の方が支払う保険料は高くなります。

生存保険

生存保険の主な目的は残された遺族のためではなく、自分自身が生きていくためのお金を確保するための保険で、保険の満期まで生存していれば(一般的には60歳以降)年金を受け取れます。

生存保険も下記の3種類に分類できます。

- 死ぬまで年金をもらえるのが『終身年金』

- あらかじめ決めた期間分の年金を受け取れるのが『確定年金』(自分が死亡した場合は遺族が受け取れます)

- あらかじめ決めた期間の中で、生存していれば年金がもらえる『有期年金』

生死混合保険

生死混合保険は、死亡保険と生存保険を組み合わせた保険で、一般的に『養老保険』と言われます。

死亡した時には死亡保険金が保険金受取人に支払われ、満期まで生存していた場合には死亡保険金と同額の満期保険金が受け取れます。

「保障」と「貯蓄」の両方を兼ね備えた保険なので、当然保険料も高く設定されています。

未だ低金利政策が継続している今は、受け取れる保険金が支払った保険料に対してかなり低く設定(返戻率【※1】が100%以下のものがほとんど)されており、今はとてもオススメできる保険ではありません。

※1 返戻率とは、支払った保険料の総額に対して、受け取れる満期保険金等の総額を割合で表したもの。例えば総額で100万円支払っていた保険の返戻率が90%だとすると、満期保険金として受け取れる金額は90万円ということになる。

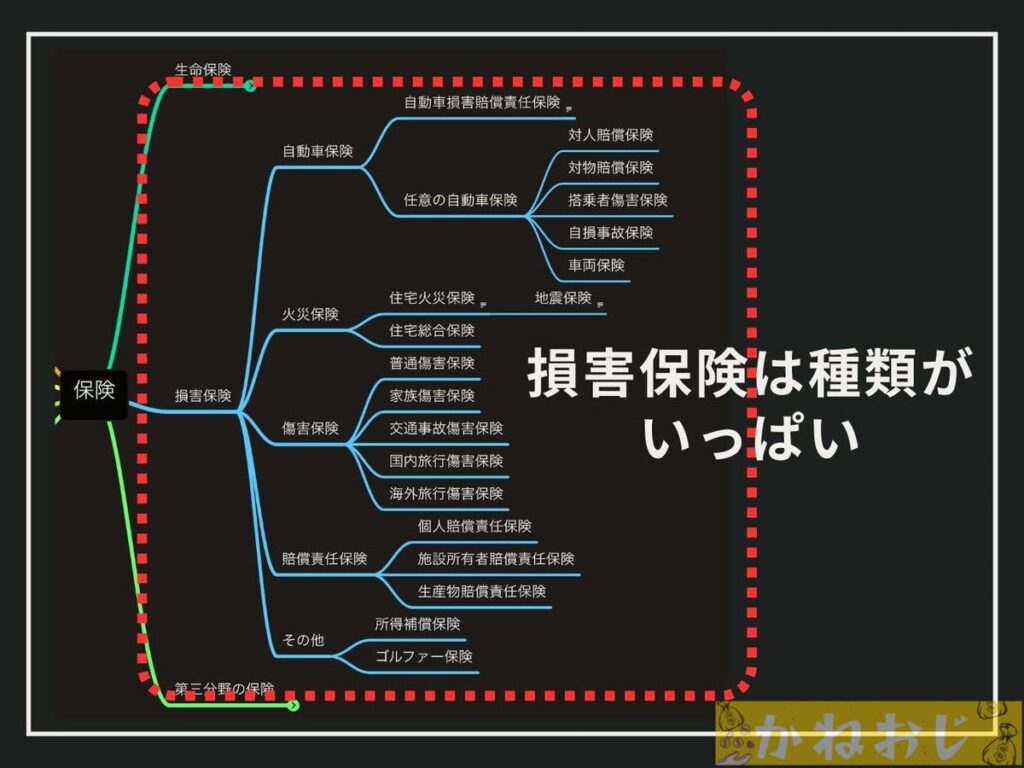

損害保険

損害保険は上の画像を見ていただいてもわかるとおり、自動車保険、地震保険、火災保険、医療保険、所得補償保険などなど、たくさんの種類が存在します。

内容は生活してく上で偶然起きてしまった損害に対して、保険金が支払われます。

あらかじめ決められた金額の保険金が支払われる生命保険と違って、損害保険は損害額によって支払われる保険金が変わります。

個人向けの保険だけではなく、事業を行っていく上での損害に備えた法人向けの保険もあります。

どんどんと新しい保険も開発されており、様々なリスクの備えとなります。

一般的には、車を所有していれば『自動車保険』に加入し、住宅を所有していれば『火災保険』『地震保険』に加入するといったところです。

ちなみにこの損害保険の中に『自動車賠償責任保険(通称『自賠責』)』がありますが、この保険だけは任意ではなく、自動車の所有者に加入が義務付けられている保険です。

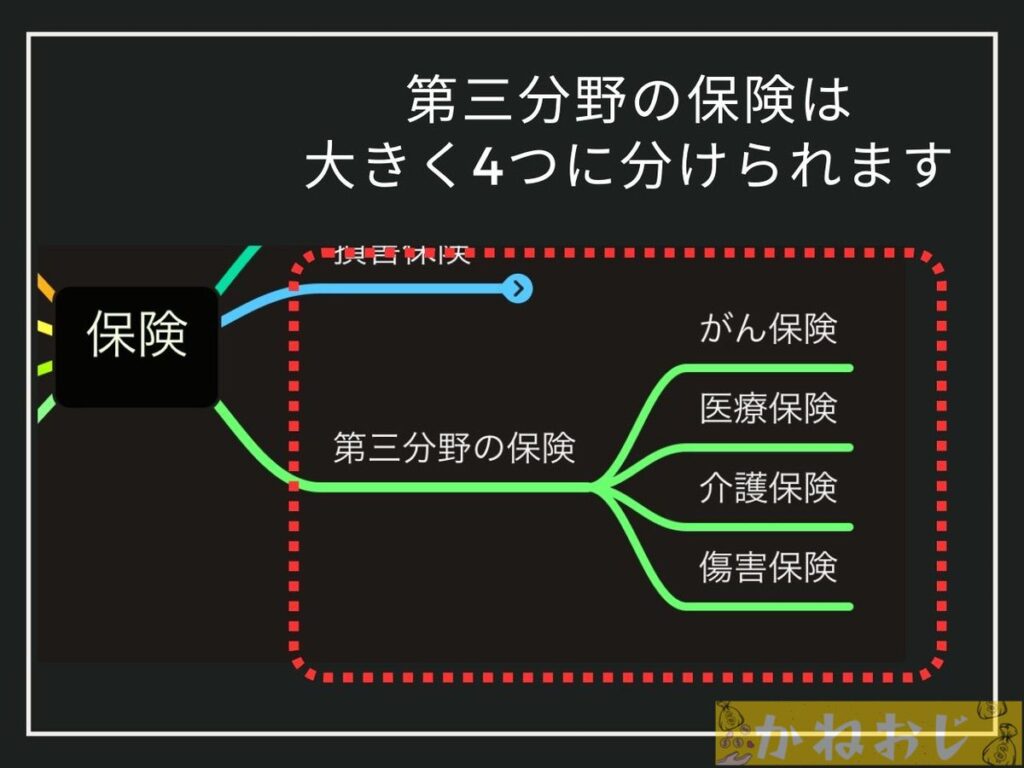

第三分野の保険

最後に説明するのが、生命保険と損賠保険の間をとった『第三分野の保険』です。

主にはがん保険、医療保険、介護保険、傷害保険の4つがあります。

親族でがんになった人が多ければ、がん保険の加入を検討してみても良いし、公的介護保険だけでは老後が不安だという人は介護保険を検討してみても良いと思います。

生命保険と損害保険を同じ会社で販売することはできませんが、第三分野の保険は生命保険を販売する会社でも、損害保険を販売する会社でも販売できるようになっています。

「ライフネット生命」や「明治安田生命」などと言った感じで、社名に”生命”が入っていれば生命保険を販売していて、「SBI損保」や「ソニー損保」など”損保”と書かれていれば損害保険の販売をしているので、わかりやすくて良いですよね。

まとめ

冒頭でも言いましたが、養うべき家族(子供や定年後の親など)のいない人に死亡保険金3,000万円の生命保険は必要ないと思いますし、「昔から加入しているから」という理由だけで、保障内容もよく理解しないままに保険を自動更新させるなんてもったいないの極みだと思います。

守りたい人がいる。守りたいモノがある。そのために偶然起こってしまうかもしれないリスクに備えて、保険に加入する。

これが保険という商品を購入する、本来の目的だとぼくは思っています。

「保険には聞き慣れない言葉が使われているし、種類もたくさんあって複雑でわかりにくい!」と思っている人が多いと思いますが、今後当ブログで理解できるようわかりやすく説明していきますからね。

一緒にお金の勉強をしていきましょう!

最後までお読みいただきまして、誠にありがとうございました。

かねおじこと、マッキー、ブログ開設おめでとうございます✨

とっても読みやすくてわかりやすいです。

あらためて文章がお上手だなぁって思いました。

私自身も、40代に保険の抜本的な見直しをしました。

プロのアドバイスを受けながら、見直しをする時期をつくる、って大切だと思っています。

更新を楽しみにしています✨

くるみさん、嬉しいコメントありがとうございます。

保険の見直しは時間もかかるし面倒ですが、節目節目では必要なことなんですよね。

今後もわかりやすさを重視して、更新してきますのでご愛読よろしくお願いいたします。