2024年からNISA(少額投資非課税制度)の制度が大きく変更されます。

一言で「投資がやりやすくなる」と言えるのではないでしょうか。

2014年から試行錯誤を続けてきた制度※1も、いよいよ2024年になって恒久化されるため、投資に対して敬遠しがちだった人にもオススメしやすい制度となります。

なんと言っても現行では「一般NISA」と「つみたてNISA」が併用できないという不便さ※2があったのですが、『新しいNISA』では併用ができるようになるのです!

『資産運用』に対して、「貯金」が一番だと考える人もいるし、めいいっぱい「投資」で増やしたいと考える人など考え方は十人十色ですが、ぼくは「貯金」も大事だけど、今後は「投資」もしていかないと生きづらい世の中になると考えています。

今回は2024年から恒久化される『新しいNISA』をできる限りわかりやすくお伝えしますので、これをキッカケに投資へ興味を持ち、よりマネーリテラシーを高めたいという考えになってくれたら嬉しいです。

※1 NISAという制度は、年間投資上限が100万円から始まり、120万円まで引き上げられ、つみたて専用の「つみたてNISA」という制度ができて、18歳未満を専用とした「ジュニアNISA」という制度を始めたりといった試行錯誤がされてきました。

※2 「一般NISA」では非課税期間が5年と短いため、投資信託の長期保有を目的とするにはイマイチだったし、かといって「つみたてNISA」の口座にしてしまうと、選択できる投資信託の数が少なく、ゴールド・インデックスなどの投資信託を購入することができないという不便さがありました。

- 現行の「一般NISA」と「つみたてNISA」が併用できる

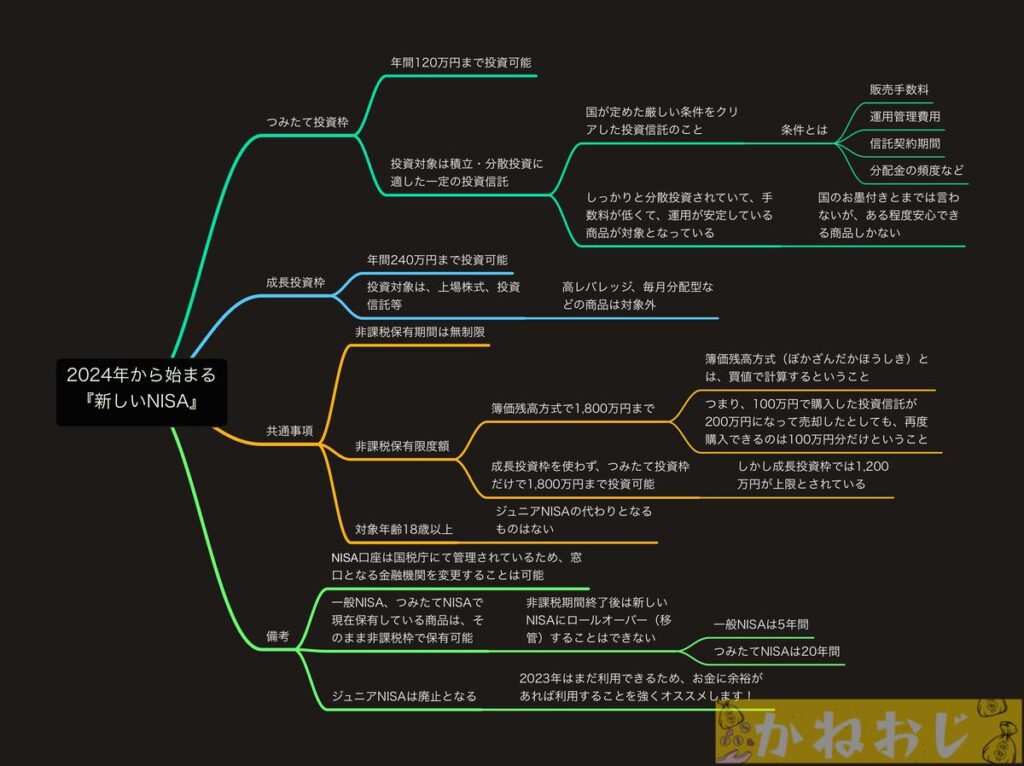

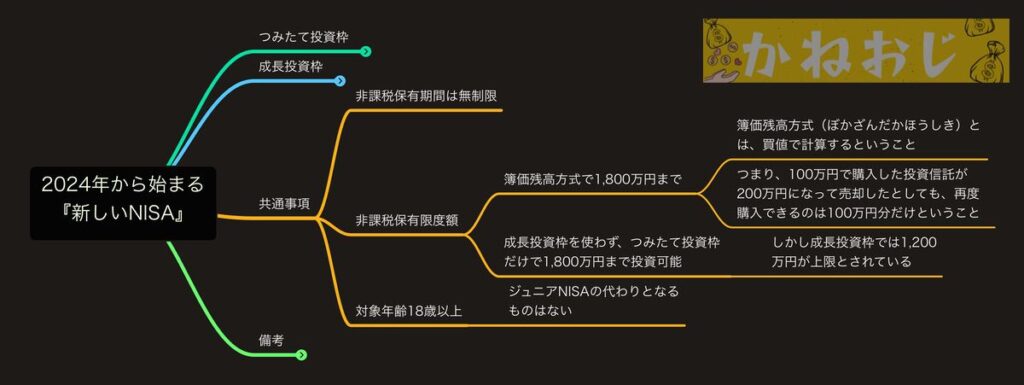

- 年間投資枠の上限が【成長投資枠】240万円、【つみたて投資枠】120万円となる

- 非課税期間が無期限となる

- 非課税保有限度額は合計で1,800万円(枠内の再利用は可能)

『新しいNISA』とは

2023年までは3種類のNISAが存在しましたが、2024年では『新しいNISA』に1本化され、今までの「一般NISA」が【成長投資枠】で、「つみたてNISA」が【つみたて投資枠】といった枠組みに変更となり併用できるようになりました。

そして残りの一つ「ジュニアNISA」は残念ながら廃止されることとなりました。

成長投資枠

現行の「一般NISA」が【成長投資枠】という名称に変更となるのですが、投資できる年間の上限も大きく変わります。

今までは年間で120万円までが上限だったのですが、2024年からは上限が2倍の240万円となります。

投資対象は現行と変わらず、上場株式、投資信託等です。

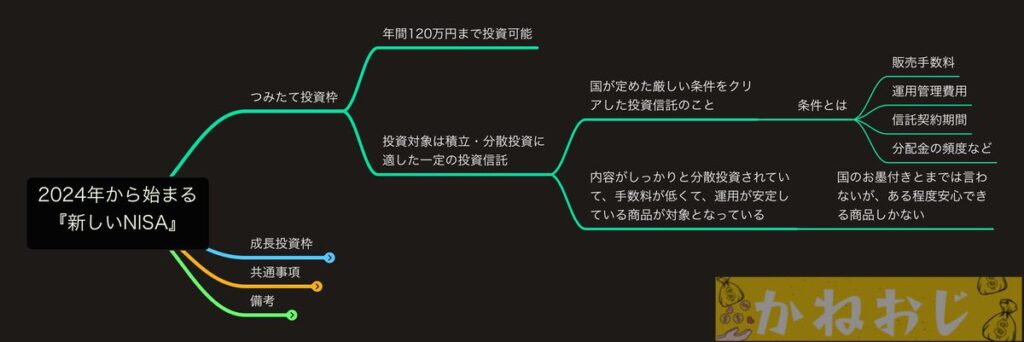

つみたて投資枠

現行の「つみたてNISA」が【つみたて投資枠】という名称に変更となります。

そして【成長投資枠】と同様に上限が引き上げられるのですが、こちらは40万円の上限から120万円までと3倍にまで引き上げられます。

投資対象は現行の「つみたてNISA」と変わらず、積立・分散投資に適した一定の投資信託となります。

国が定めた条件をクリアした投資信託でないと選べないので、10年保有して元本割れ(投資したお金が減ってしまう)する可能性は限りなく低いと言えるでしょう。

共通事項

冒頭でもお伝えしましたが、2024年からの『新しいNISA』では【つみたて投資枠】と【成長投資枠】を併用できることが一番大きい変更点です。

非課税保有限度額は、二つの投資枠の合計で1,800万円までなのですが、簿価残高方式(ぼかざんだかほうしき)で計算されるため、100万円で購入した商品を売却した場合、売却金額が200万円でも90万円でも、再度100万円分の投資枠が使えることになります。

売却した金額ではなく、購入した時の金額分が再度使えるようになりますので、そこだけご注意下さい。

それと【つみたて投資枠】だけで限度額いっぱいの1,800万円を使うことはできるのですが、【成長投資枠】だけで利用できるのは1,200万円までとなっておりますので、こちらも注意が必要です。

さらに共通した変更点は、非課税期間が無期限となることです。

今までは一般NISAで5年間、つみたてNISAで20年間という期間が設定されていたため、しっかり自分で非課税期間を管理しなくてはいけませんでした。

2024年からはこの非課税期間のことを考える必要がなくなるので、投資初心者からしたらかなりハードルが下がるのではないでしょうか。

対象年齢は、現行と変わらず18歳以上となっています。

備考

そこまで覚えておくことでもないのですが、2023年までにNISA口座を開設して利用している方のために、備考を一応記載しておきます。

- NISA口座は国税庁にて管理されているため、窓口となる金融機関を変更することは可能

- 2023年までに購入した商品の非課税期間はそのまま有効となり、『新しいNISA』とは別枠で非課税保有できる

- ジュニアNISAは廃止となるため、子供のための投資をするなら2023年末までに商品を購入する必要がある

最後のジュニアNISAについては、事項で詳しくお伝えします。

廃止となる「ジュニアNISA」は今が一番熱い!!

「ジュニアNISA」が廃止される理由としては、18歳まで資金を引き出せないなどの制限が厳しかったせいで、口座を開設する人がとても少なかった(つまり人気がなかった)からです。

ただし2023年末までに「ジュニアNISA」を利用することには、かなりのメリットがあるとぼくは考えています。

その理由は厳しい制限が解除されたからです。

18歳まで引き出せなかったお金がいつでも引き出せるようになり、さらに5年間だった非課税期間が18歳まで非課税となったのです。

当然2024年には廃止となってしまう制度ですので、2024年以降に新しい商品の購入はできませんが、2023年末までに商品を購入しておけば、その商品の非課税期間はお子さんが18歳になるまで有効です。

ジュニアNISAは年間で80万円まで投資できるので、現時点で18歳未満のお子さんがいて、さらに教育費用に回せるお金(80万円以下)があるならば、2023年末までにジュニアNISAを利用してみるのは有効な資産運用だと思います。

まとめ

2024年から始まる『新しいNISA』についてご説明しましたが、ご理解いただけましたでしょうか?

わかりにくく理解できない部分などありましたら、お問い合わせフォームやSNSで遠慮なく聞いて下さいね。

『新しいNISA』が始まる前にNISA口座を開設し、お試しで少額だけ商品を購入してみるというのも、マネーリテラシーを高める一つの方法だと思いますので、興味が出た方はぜひ挑戦してみて下さい。

今年(2023年)中に始めておくと、非課税投資枠がかなりお得に利用できますからね。

『新しいNISA』も始まることですし、これからも一緒にお金の勉強をしていきましょう!

最後までお読みいただきまして、誠にありがとうございました。

お問い合わせフォーム

お問い合わせフォーム